Krótko – dla mnie to niestety jest “dzień wypłaty” a konkretniej to dzień zapłaty faktury przez klienta.

Już tłumaczę dlaczego tak jest.

Zacznę jeszcze od tego, że zaobserwowałem to właściwie dość niedawno…

Cała moja historia po chorobie (jak i krótko przed) związana była z trudnościami zawodowymi – ciasno na rynku na którym pracuję, napływ “świeżej krwi”, toć nierzadko – lepiej zatrudnić młodszego i tańszego pracownika, niż “starego wyjadacza”. I poniekąd można by się z tym zgodzić – kiedyś też trafiłem do takiej firmy, gdzie szef (jej właściciel) powiedział nam już po naszym zatrudnieniu – że lepiej było mu zatrudnić kogoś z nie dużym dorobkiem w CV niż kogoś z bogatym doświadczeniem, bo obawiał się ”złych nawyków” i w konsekwencji kosztownego przestawiania nowego pracownika na właściwe sobie tory.

Druga rzecz jest taka, iż lata pracowałem w zupełnie innej technologii niż później oczekiwał od tego rynek pracy…

Miałem bogate doświadczenie, ale nie w tym co było poszukiwane przez agencje jak i same firmy – rynek poszedł w zupełnie innym kierunku niż ja się rozwijałem.

Czy nie dostrzegłem tego trendu?

Ależ widziałem go, ale wydawał mi się nietrafiony, przereklamowany – ja wolałem ”robić swoje”. Z jednej trony robiłem to za co mi płacili (sprzedawałem swój czas) a z drugiej “próbowałem” rozwinąć “coś swojego” niestety zaliczając wpadka za wpadką.

Czy coś z tego wyciągnąłem?

Nie jestem pewien, chyba nie 🙁 Ciągle wydawało mi się, że “jutro będzie ten dzień”, że jak tylko dokończę tę jedną rzecz i skupię się na kolejnej, to już pójdzie z górki, że horyzont już widać…

Zaangażowałem się najwyraźniej w przegrane sprawy i zamiast zawczasu odpuścić, ja walczyłem do samego końca wierząc w to co robię – nawet, jeśli z perspektywy czasu wydaje się to przegrane, to pewnie będąc ponownie w tym samym miejscu podjąłbym podobne decyzje, trochę bym je zmienił, ale niestety raczej podjąłbym te same – błędne decyzje.

To też może świadczy o mojej niedojrzałości jako przedsiębiorca, lider czy szef… potrafię wykonywać polecenia, ale czy potrafię wydawać polecenia innym i czy potrafię obrać dobry kierunek dalszego rozwoju?

Nie wiem… chcę wierzyć, że tak, ale obawiam się, że coś przegapiłem i dlatego nie potrafiłem z tych projektów wykrzesać nic więcej – tudzież, nie potrafiłem dostrzec ich największych problemów i zawczasu coś z tym zrobić.

Może innym razem przepracujemy sobie te przedsięwzięcia…

W każdy razie, większość mojego życia zawodowego, to jednak praca na etacie, jakikolwiek by on nie był – to znaczy za młodego wielokrotnie pracowałem “bez umowy”, bo… od następnego miesiąca… a ja głupi – cieszyłem się, że mam pracę, że zarabiam własne pieniądze i nie patrzyłem na umowę, ale nie o tym, bo odlecimy w kolejną dygresję.

W każdym razie tak – etat, czyli na rękę dostajesz to co jest już dla Ciebie…

zarabiasz 5.000 netto, to do banku wpływa 5.000zł, owszem, każdy narzeka, że aby dostać 5.000 netto to trzeba zarabiać 6.850 brutto, ale to jakoś bym lepiej zniósł – poza kwotą na rękę widzę pozostałe benefity takie jak ZUS, PPE, itp.

Natomiast po chorobie udało mi się popracować tylko rok na etacie – dostałem 10-miesięczny “kontrakt”, do końca roku – i w grudniu firma zwolniła niemalże wszystkich odpowiedzialnych za ten projekt – nawet tych, którzy byli w firmie przede mną, więc to akurat nie była moja wina 🙂

Niemniej jednak, była to praca niezwykle stresująca – z jednej strony bardzo cieszyłem się, że ją mam a byłem świadom różnicy w oczekiwaniach rynkowych i konieczności “nadrobienia” tej przepaści jak rosła tuż pod moim nosem. Lecz praca ta nie dostarczała zbyt wielu okazji do rozwoju – bo firma ta co chwilę miała spotkania, codziennie po kilka godzin spotkań, które strasznie wybijały mnie z rytmu pracy i zwyczajnie wkurzały – co chwilę ktoś coś chciał, spotkania, zebrania, pogaduszki a roboty nie ma kiedy robić – ale już jutro padnie pytanie o postępy w pracy… Trenując na siłowni, po zakończeniu pędziłem “jak zwariowany”, aby zdążyć na te pieprzone spotkania na których i tak z racji stażu w firmie, relacjonowałem swoje postępy jako ostatni, ale jak po mnie zatrudnili kogoś innego, to on i tak się ”wcinał” wcześniej, co dodatkowo mnie wkurzało, bo jak mamy się trzymać tej pieprzonej hierarchii, to trzymajmy się wszyscy!

No, ale jak zawsze i wszędzie, byli “równi i równiejsi”. Ale w porządku – cieszyłem się, że miałem pracę. W sumie jak zawsze odkąd pamiętam, cieszyłem się, że mam pracę – czy to bez umowy czy to w stresie – jest dobrze, jest praca…

Dlatego tak trudno zrozumieć mi sytuację w której nie dość, że “prosi się o pracę”, to jeszcze jak komuś mam zapłacić to też muszę się prosić… no kor*a!

Jak to jest!?

Idźmy dalej – pamiętam jak dziś ostatni dzień w firmie – ostatni roboczy dzień, bo z racji, że to był kontrakt realizowany z dofinansowania państwowego, to musiało być wszystko “cycuś glancuś” – jak urlop, to urlop, nie można było pracować nadgodzin czy dłużej niż w kodeksie pracy ustawodawca przewidział – zatem pod koniec roku – obowiązkowy urlop, ten który został wykorzystany. Rewelacja, tęsknię teraz do “płatnego urlopu” 🙂

I pamiętam ten dzień, kiedy wychodząc z siłowni nie musiałem się nigdzie śpieszyć, wiedziałem, że nie mam spotkań, nikt tam na mnie nie czeka, nie będzie “bury”, jak się spóźnię – mogłem spokojnie wziąć prysznic i wrócić do domu – dopiero wtedy tak naprawdę uświadomiłem sobie jak bardzo ta praca mnie stresowała.

Niesamowite uczucie takiej lekkości i swobody w głowie 🙂

Około dwa miesiące zajęło mi poszukiwanie nowego miejsca zatrudnienia.

Kilkanaście rozmów, kilka procesów rekrutacyjnych jednocześnie – oczywiście każdy obiecujący i każdy traktujący Cię, jakbyś miał mieć ich na wyłączność, rozmaite testy, rozmowy, procesy…

Ostatecznie zostały mi takie dwa a właściwie jeden obiecujący – to było do OLX.

Przeszedłem kilka etapów – rozmowy, jakieś testy, których już nie pamiętam – ostatnie dwa to była – praca na żywo pod okiem innego pracownika, który ocenia postęp prac.

Wymagał aby mówić co się robi, no ale – czas skończony a lista zadań długa, więc generalnie więcej robiłem niż mówiłem, ale chyba spodobało mu się moje podejście do rozwiązania problemu, bo wybrzmiał dość pochlebnie.

Potem kolejne spotkanie, już trochę nie do końca związane ze stanowiskiem na jakie aspirowałem – coś jakby “po skosie”, to znaczy stanowisko wyżej i nieco w bok, bo ni to awans pionowy, ni poziomy… takie połączenie -szczebel w górę szczebel w prawo…No niby ok, ale problem w tym, że spodziewałem się totalnie czegoś innego, ale nie to było największym problemem… Dosłownie parę dni przed tą “ostateczną” rozmową dostałam diagnozę nawrotu choroby… Opiszę tę historię innym razem, bo zasługuje na osobny wpis.

W każdym razie, mój lekarz prowadzący zdecydował się na punkcję – żeby była jasność mojego stanowiska – ja tutaj całym sercem za nim, nie jego wina, że coś poszło nie tak, a nawet jeżeli jego – to nie mam mu tego za złe. Nie była to pierwsza moja punkcja, ale ta była wyjątkowa – nie poszła najlepiej, trzeba było parę razy ją powtarzać a po samym zakończeniu – już po powrocie do domu była jakaś katastrofa, nie mogłem się “spionizować”, dużo się “wycierpiałem” (nie lubię tego słowa, bo cierpiał Jezus na drodze krzyżowej, gdzie gnali go po przeróżnych torturach i męczarniach tylko po to, aby na samym końcu “łaskawie” przybić do krzyża i uśmiercić… więc ja co najwyżej mailem “lekkie niedogodności”).

Natomiast były one na tyle uciążliwe, że przytłumiły moje postrzeganie rzeczywistości i logiczne rozumowanie… albo po prostu byłem “za cienki w uszach” i nie sprostam. Tak czy inaczej, jak to się ponoć mawia w Hollywood – “zadzwonimy do pana”, no i ok, po paru dniach przyszło podziękowanie, ale jednak nie.

No szkoda, bo tam miała być UoP i wszystko wyglądało super, poza tym marka dość rozpoznawalna 😉 no nie udało się… może to i dobrze? tego już się nie dowiemy…

Niedługo po tym przyszło zaproszenia na kolejny etap rozmowy i weryfikacji do obecnej firmy gdzie pracuję – też nie poszło mi najlepiej, ale jednak najwyraźniej albo – zrozumieli moje trudności, nie wiedzą z czym tak naprawdę mierzę (bo tym się nikomu nie chwalę), albo byli bardziej wyrozumiali, albo nie wiem… potem było jeszcze jedno spotkanie – ale o tym też innym razem (muszę sobie zapisywać te wszystkie dygresje).

Ostatecznie wylądowałem tu gdzie jestem – pamiętam, jak odebrałem informację o tym, będąc na targach gier w Krakowie wraz ze swoją małżonką – odszedłem do jakiegoś przejścia obok, aby z dala od zgiełku pogadać, że dostaję “zatrudnienie”, natomiast – to będzie b2b i muszę założyć JDG, żadne spółki, itp, nie wchodzą w grę… tylko JDG. Tutaj dodam, że nigdy nie chciałem tego robić – jestem z tych, co się nasłuchali jak do ZUS / US narzuca pętlę na szyję i pozwala pracować. Póki co, nie zmieniłem tego poglądu. Firmę (jak to dumnie brzmi – firma! Beczka śmiechu… zwyczajne “dymanie” w białych rękawiczkach) zakładałem na krótko przed wyjazdem na taki wspólny mały urlop – czasami mam wrażenie, że moja małżonka obawiała się, że ta diagnoza o nawrocie to wcale nie jest taka odrzucona i chciała wyjechać ze mną nad Morze – wie doskonale jak kocham nasz Bałtyk i pojechaliśmy tam sobie razem, dzieci zostały u dziadków a my spędzaliśmy czas razem (jak za dawnych lat), długie spacery, długie rozmowy, wspólne oglądanie TV… taka sielanka, bardzo miły i wspaniały czas… Kocham Cię Żoneczko moja – tak zawsze stawiasz innych (w tym mnie) przed własną “strefą komfortu”…

Ostatecznie pracę dostałem, firmę założyłem – umowę podpisywałem z tableta będąc w pokoju na tych krótkich wakacjach. udało się – dostałam pracę, kolejna szansa!

I niby wszystko ok, jakoś nie przeszkadzało mi to tak bardzo – co miesiąc faktura, koszty, opłaty, przelew i tak w kółko, mija parę lat (nadal w tym samym miejscu i nadal żyję nadzieją, że w końcu nadrobię “dług technologiczny” i nie będę miał takich problemów z powrotem na rynek pracy – bo jestem świadom, że ta jak i każda kolejna praca, to nie jest “jedna firma do końca życia”), ale jakoś mi to nie przeszkadzało – zarabiałem, płaciłem, żyłem dalej…

A od kilku miesięcy dzień wypłaty strasznie mnie deprymuje, denerwuje, dołuje…

I mam wrażenie, że z każdym miesiącem coraz bardziej!

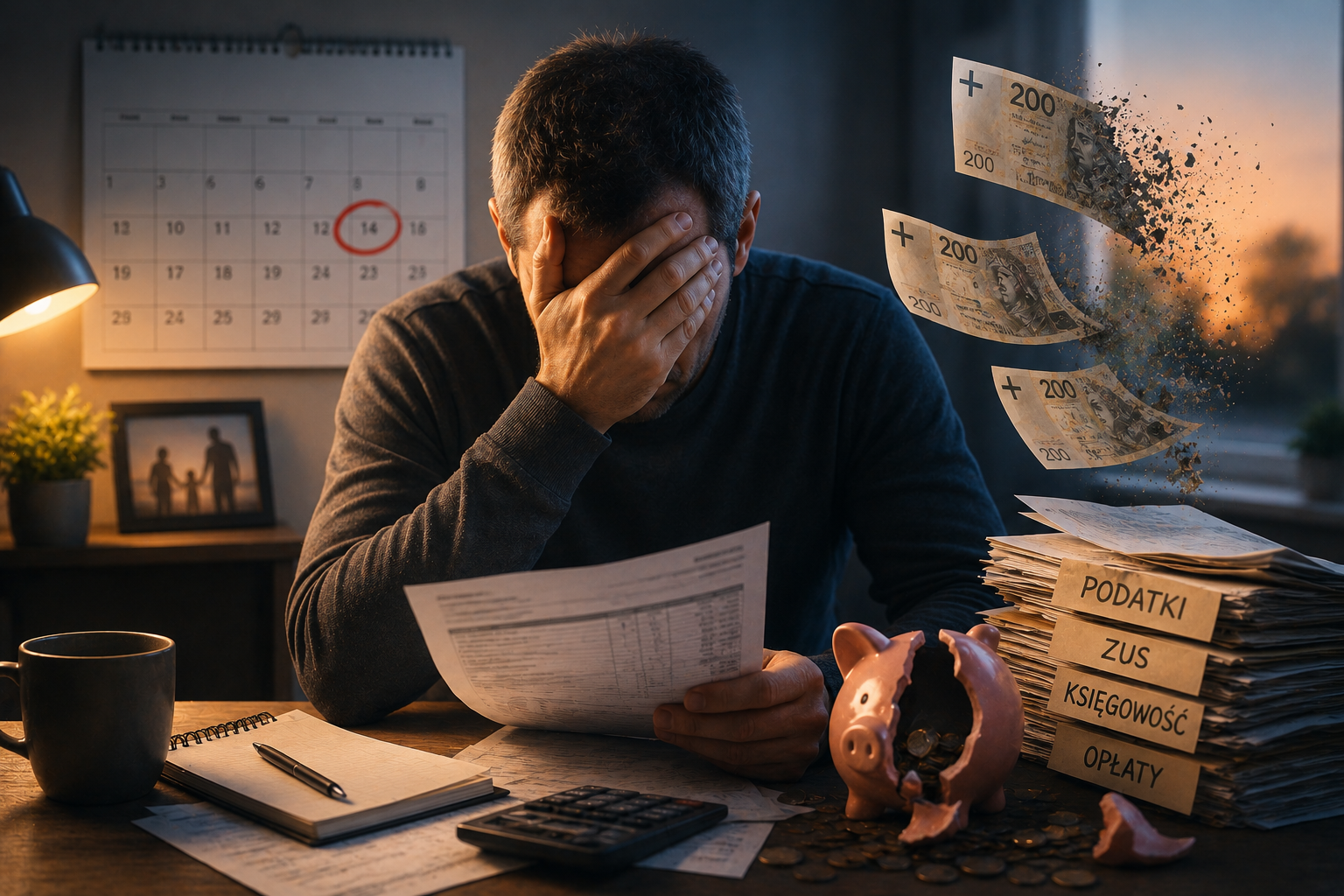

Teraz konkrety – bo to wygląda u mnie tak – fakturę wystawiam pod koniec miesiąca – wtedy też pojawiają się zobowiązania podatkowe (czyli – teraz mamy maj, fakturę wystawi ostatniego dnia maja, czyli w maju), zatem podatki trzeba będzie opłacić w pierwszych tygodniach czerwca -ale kasy wtedy może jeszcze nie być… bo płatność następuje w 99% dokładnie po dwóch tygodniach od wystawienia faktury, chyba, że ten dzień przypada na weekend lub święto, to wtedy firma “stara się” puścić przelewy wcześniej – chociaż nie zawsze się to udaje.

Staram się patrzeć na to jakoś pozytywnie i obrócić to wszystko w zaletę – bo wtedy w połowie miesiąca dostaję przelew i za kolejne dwa tygodnie wystawiam fakturą a za następne dwa tygodnie będzie znowu przelew… i taki cykl 2+2, ale to chyba nie w tym leży problem – najbardziej ”dobija mnie” sam dzień wypłaty – kiedy to przychodzi przelew na konto.

Od razu opłacam wszystkie “zaległości” wobec państwa i płacę haracz za to, że mogę zarabiać, tak haracz – no bo jak nazwać fakt, że muszę zapłacić daninę od tego co sam zarobiłem… od tego co wyprodukowałem, od mojego czasu, który sprzedałem!

Można by tutaj i pewnie należałoby porozmawiać o tym, że te pieniądze nie idą w nicość ,tylko z tych pieniędzy rozwijana i utrzymywana jest infrastruktura z której korzystam – drogi, szkolnictwo, służba zdrowia, bezpieczeństwo – teoretycznie, ale to też osobny wątek ile w tym racji i na ile w to wierzymy, bo jak przychodzi co do czego to i tak najczęściej leczyć trzeba się prywatnie, bo terminy, itp. Mój pierwszy rezonans był prywatny, bo na NFZ nie było terminów! No i prędzej bym “wykitował” niż doczekałbym się na ten termin. Z dentystą, okulistą, dermatologiem jest podobnie… można by tak wymieniać i przerzucać się argumentami.

Wracając – przychodzi zapłata za fakturę – płacę wszystkie te “daniny” i zostaje mi… jak w tym miesiącu obliczyłem, bo mnie to dosłownie przygniotło… 56,5% zostaje dla mnie!

Tak, prawie połowę musiałem oddać państwu!

I do tego tak:

– urlopu nie mam

– chorobowego nie mam

To znaczy – ależ oczywiście, że mam! Ale równie oczywiście jest to czas nieodpłatny!

Mogę “iść na urlop”, ale nikt mi za niego nie zapłaci w dodatku nie mogę się urlopować “ile chcę”, mój urlop jest bezpłatny ale ściśle limitowany – 26 dni w roku i ani dnia więcej! W to należy wliczyć także wolne z uwagi na nieoczekiwaną chorobę czy konieczność wizyty u lekarza…

W tym miesiącu zapomniałem zapłacić sobie za księgowość (tutaj zawsze staram się płacić z miesięcznym wyprzedzeniem). Nie są to olbrzymie kwoty, ale są i bolą

No i teraz – tak, to od jakiegoś czasu jest dla mnie najsmutniejszy i najbardziej dołujący dzień w miesiącu! To dzień wypłaty. Chociaż może źle na to wszystko patrzę i nie chodzi tu o dzień wypłaty, tylko o “dzień płacenia podatków” a, że one są w tym samym dniu, no to się to tak zbiega – może gdyby spróbować z miesiąca na miesiąc “odkładać” na opłacenie przyszłych podatków – tak, aby to “tąpnięcie” opłatach nie było tak odczuwalne?

Kilka miesięcy temu to był czas kiedy robiłem przelew na “regularne oszczędzanie”, odkrawamy po kawałku z tego co mi zostało po opłaceniu podatków, spłacałem karty kredytowe, płaciłem rachunki (czynsz, woda, gaz, prąd, nieczystości) a z reszty wydzielamy część “na oszczędności”, ją dzielimy na trzy grupy i wrzucałem tam te środki… i na raz okazywało się, że dla mnie “nic” nie zostało (nic w cudzysłowie, bo zawsze coś zostało) a patrząc, że pod koniec miesiąca, “na życie” zostaje ledwo tyle, to aż strach 🙁

No i nie umiem sobie z tym jakoś dobrze poradzić – wydaje mi się, że w następnym miesiącu będzie lepiej, bo teraz to się przygotuję…

ale potem przychodzi – albo jakieś święto (oczywiście niepłatne – niby wolne, więc spoko, ale bez zarobku) lub uroczystość czy inny niespodziewany wydatek, no i tak z miesiąca na miesiąc ten “pesymizm” się utrwala i niejako narasta, bo mam wrażenie, że z miesiąca na miesiąc wcale ta moja “górka pieniędzy” nie rośnie 🙁

A tu wakacje coraz bliżej i gdzieś by pasowało z rodziną pojechać :-/

Nawet się z tego cieszyć nie umiem – bo to raz, że trzeba za to zapłacić za pobyt, to jeszcze będzie to dla mnie czas bez dochodu 🙁